「自分の自動車保険の保険料が高すぎるのでは?」「ほかの人の自動車保険の保険料はもっと安いのでは?」などと思ったことはないでしょうか。そこでこのページでは自動車保険の保険料の相場について調べていきます。また、自分にとって最適な自動車保険の保険料相場を知る具体的な方法も紹介しているので、ぜひチェックしてみてください。

自動車保険の保険料相場を左右する3大要素

自動車保険の保険料は、補償内容と契約条件に応じた事故リスクなどを基に算出されます。補償内容が手厚いものであるほど、事故リスクが高いほど保険料が高くなると考えるのが基本です。

そのため、「このくらいが妥当な保険料」というような保険料の相場を算出するのは非常に難しいのが現実。たとえ、同じ車で同じ保険会社と契約したとしても、「主な運転者(記名被保険者)の年齢」「車両保険の有無」などによって、保険料には大きな差が生まれてしまうからです。

とはいえ、「保険料を払いすぎていないかを確認するために大まかな目安だけでも知りたい」と考えるのも無理はありません。そこでこのページでは、保険料に非常に大きな影響を与え、しかも自分の保険料との比較に役立つ「主な運転者(記名被保険者)の年齢」「車両保険」「用途・車種」の3つを軸とした自動車保険の保険料相場を探っていきます。

まずは、主な運転者(記名被保険者)の年齢、車両保険の有無、用途・車種が保険料にどのような影響を与えるのかを下の表にまとめたのでチェックしましょう。

自動車保険の保険料を左右する3大要素の仕組み

| 軸となる要素 | 保険料への影響 |

|---|---|

| 主な運転者 (記名被保険者)の年齢 |

年齢によって事故リスクが異なるという統計データを基に、記名被保険者の年齢によって保険料は変動します。若年者、高齢者の保険料が高くなるのが基本。また、主な運転者(記名被保険者)の年齢が若いほど、「運転者年齢条件」を広く設定する必要があるため、保険料は高くなりがちです。 |

| 車両保険の有無 | 車両保険(一般)をセットすると、セットしない場合に比べて保険料が倍近くになることもあります。補償内容を限定したタイプ(「車対車+A」「限定」などと呼ばれる)にすることで保険料を節約することが可能です。 |

| 用途・車種 | ナンバープレートの色と分類番号を基にした自動車保険における区分のひとつ。一般的な使用形態や車体の大きさ・構造がそれぞれに異なるため、保険料も変動します。なお、「プリウス」「ムーヴ」などといった個別車種には、型式ごとに「型式別料率クラス」というものが設定されており、これにより保険料が変動します。 |

「主な運転者(記名被保険者)の年齢」でここまで変わる自動車保険の保険料相場

まずは、主な運転者(記名被保険者)の年齢を軸にした自動車保険の保険料相場を見ていきましょう。このページでは、2020年9月1日から2021年8月31日に「保険スクエアbang! 自動車保険」の一括見積もり機能を利用した人の見積もり保険料のデータを利用して、保険料相場を集計しています。

詳しい集計条件についてはグラフの注釈に記載していますが、「各年代の見積もり保険料の50%がグラフの棒の範囲内に収まっている」、つまり「保険料相場である可能性が高い」と理解するのがわかりやすいでしょう。

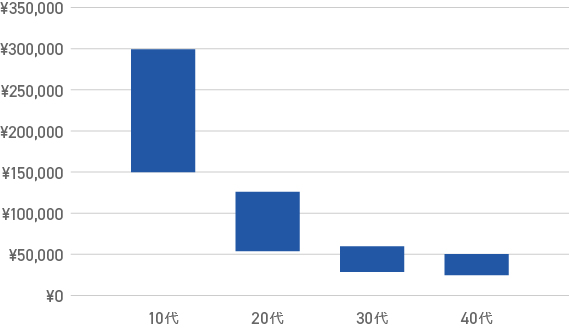

※自動車保険の保険料は個別の契約(補償内容、契約条件等)によって異なります。本ページでいう「保険料相場」とは、あくまで一定条件下(グラフ下の注釈参照)の各保険会社の見積もり保険料を集計・試算したものであり、実際に契約する際の保険料とは異なります。【主な運転者(記名被保険者)の年代別】自動車保険の保険料相場

※2020年9月1日から2021年8月31日に「保険スクエアbang! 自動車保険」の一括見積もり機能を利用した方の見積もり保険料を集計(記名被保険者年齢10~49歳の123,773名、599,273件の見積もり保険料データ)。

※2020年9月1日から2021年8月31日に「保険スクエアbang! 自動車保険」の一括見積もり機能を利用した方の見積もり保険料を集計(記名被保険者年齢10~49歳の123,773名、599,273件の見積もり保険料データ)。※グラフは上下25%を除外した年代別の見積もり保険料の分布を表したもの。

※年代は「主な運転者(記名被保険者)の年齢」だけでなく「運転者年齢条件」も加味し、下記の条件で区分・集計。

- ・10代:主な運転者(記名被保険者)の年齢が18~19歳かつ、年齢を問わず補償

- ・20代(20歳):主な運転者(記名被保険者)の年齢が20歳かつ、年齢を問わず補償

- ・20代(21~25歳):主な運転者(記名被保険者)の年齢が21~25歳かつ、21歳以上補償

- ・20代(26~29歳):主な運転者(記名被保険者)の年齢が26~29歳かつ、26歳以上補償

- ・30代(30~34歳):主な運転者(記名被保険者)の年齢が30~34歳かつ、30歳以上補償

- ・30代(35~39歳):主な運転者(記名被保険者)の年齢が35~39歳かつ、35歳以上補償

- ・40代(40~49歳):主な運転者(記名被保険者)の年齢が40~49歳かつ、35歳以上補償

グラフを見ると、主な運転者(記名被保険者)の年齢が10代の保険料相場が明らかに高いことがわかります。保険料は約15万円~約30万円の範囲になることが多いようで、中央値も約20万円となっています。10代の人が自動車保険に加入する際には、他の年代に比べて高額な保険料を覚悟する必要があるといえるでしょう。

20代になると、10代と比較すると保険料相場がグンと下がり、55,000円~12万5,000円程度の保険料になるケースが多いと考えられます。中央値は約85,000円でした。ただし、20代前半で運転者年齢条件を「年齢を問わず補償」としなければならないケースではより高い保険料になる可能性は高くなります。

30代、40代の保険料相場は分布も狭く、水準も低くなっています。30代は30,000円~60,000円程度、40では25,000円~50,000円程度が相場といえそうです。

「車両保険の有無」でここまで変わる自動車保険の保険料相場

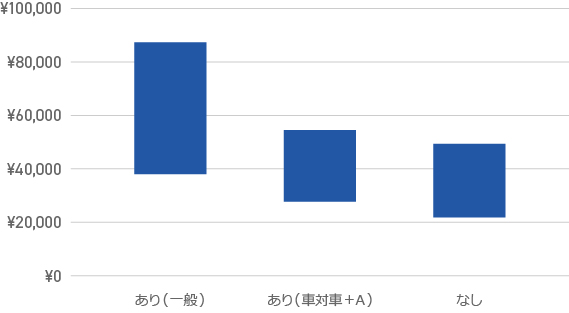

続いて、車両保険の有無を軸とした自動車保険の保険料相場を見ていきます。年代別の場合と同様に、2020年9月1日から2021年8月31日に「保険スクエアbang! 自動車保険」の一括見積もり機能を利用した人の見積もり保険料のデータを利用し、「車両保険あり(一般)」「車両保険あり(車対車+A)」「車両保険なし」の3区分で算出しました。

グラフの見方も年代別の場合と同様で、「各区分の見積もり保険料の50%がグラフの棒の範囲内に収まっている」、つまり「保険料相場である可能性が高い」と考えてください。

※自動車保険の保険料は個別の契約(補償内容、契約条件等)によって異なります。本ページでいう「保険料相場」とは、あくまで一定条件下(グラフ下の注釈参照)の各保険会社の見積もり保険料を集計・試算したものであり、実際に契約する際の保険料とは異なります。【車両保険の有無別】自動車保険の保険料相場

※2020年9月1日から2021年8月31日に「保険スクエアbang! 自動車保険」の一括見積もり機能を利用した方の見積もり保険料を集計(記名被保険者年齢10~49歳の123,773名、599,273件の見積もり保険料データ)。

※2020年9月1日から2021年8月31日に「保険スクエアbang! 自動車保険」の一括見積もり機能を利用した方の見積もり保険料を集計(記名被保険者年齢10~49歳の123,773名、599,273件の見積もり保険料データ)。※グラフは上下25%を除外した車両保険の有無別の見積もり保険料の分布を表したもの。

このグラフを見る際に注意が必要なのは、金額そのものにあまり惑わされないこと。主な運転者(記名被保険者)の年齢や運転者年齢条件、その他の補償内容を区別せずに集計しているため、グラフから除外されている上位25%に非常に高い保険料が頻出しているのです。

例えば、20代の「車両保険あり(一般)」では見積もり保険料が10万円以上になることも多く、30万円、40万円という金額も珍しくありません。

とはいえ、「車両保険あり(一般)」が最も高い水準の相場になることは事実です。「車両保険あり(一般)」「車両保険あり(車対車+A)」「車両保険なし」の中央値がそれぞれ、約55,000円、37,000円、31,000円なので、一般タイプの車両保険をセットするだけで1.5倍程度の保険料になると考えたほうがいいでしょう。

また、「車両保険あり(車対車+A)」「車両保険なし」の相場の水準があまり変わらないように見えますが、実際に個別の見積もりを比較すると「車両保険あり(車対車+A)」のほうが明確に高くなるはずです。

相場に大きな差がみられない背景として、「保険料が高い場合には車両保険をセットしない」人が多い点が挙げられます。つまり、「車両保険なし」のグループのベースとなる保険料が高い可能性があり、その保険料に対して車両保険をセットしないことで節約を図った結果、「車両保険あり(車対車+A)」のグループと似たような相場の水準になっているという予想ができるということです。

車両保険の付帯あり・なしによる保険料の違いを詳しく紹介「用途・車種」によってここまで変わる自動車保険の保険料相場

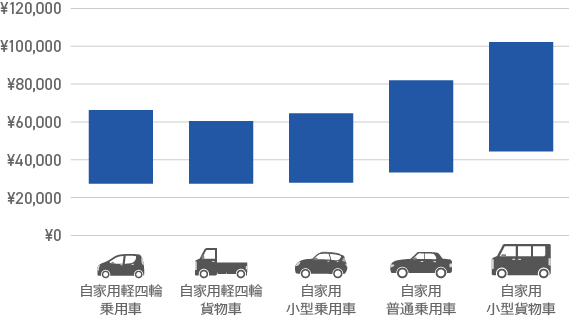

最後に紹介するのは「用途・車種」別の自動車保険の保険料相場です。「自家用軽四輪自動車」「自家用軽四輪貨物自動車」「自家用小型乗用車」「自家用普通乗用車」「自家用小型貨物車」の5区分で算出しました。算出方法はここまでと同様です。

グラフの見方もここまでのものと同様で、「各区分の見積もり保険料の50%がグラフの棒の範囲内に収まっている」、つまり「保険料相場である可能性が高い」と考えてください。

なお、各用途・車種のナンバープレートは以下のようになっています。

各用途・車種のナンバープレート

| 用途・車種 | 塗色 | 分類番号 |

|---|---|---|

| 自家用普通乗用車 | 白 | 3ナンバー |

| 自家用小型乗用車 | 白 | 5、7ナンバー |

| 自家用軽四輪乗用車 | 黄 | 5、7ナンバー |

| 自家用軽四輪貨物車 | 黄 | 4ナンバー |

| 自家用小型貨物車 | 白 | 4ナンバー |

| 自家用普通貨物車 | 白 | 1ナンバー |

※自動車保険の保険料は個別の契約(補償内容、契約条件等)によって異なります。本ページでいう「保険料相場」とは、あくまで一定条件下(グラフ下の注釈参照)の各保険会社の見積もり保険料を集計・試算したものであり、実際に契約する際の保険料とは異なります。

※自動車保険の保険料は個別の契約(補償内容、契約条件等)によって異なります。本ページでいう「保険料相場」とは、あくまで一定条件下(グラフ下の注釈参照)の各保険会社の見積もり保険料を集計・試算したものであり、実際に契約する際の保険料とは異なります。

【用途・車種別(ナンバー)】自動車保険の保険料相場

※2020年9月1日から2021年8月31日に「保険スクエアbang! 自動車保険」の一括見積もり機能を利用した方の見積もり保険料を集計(記名被保険者年齢10~49歳の123,773名、599,273件の見積もり保険料データ)。

※2020年9月1日から2021年8月31日に「保険スクエアbang! 自動車保険」の一括見積もり機能を利用した方の見積もり保険料を集計(記名被保険者年齢10~49歳の123,773名、599,273件の見積もり保険料データ)。※グラフは上下25%を除外した用途・車種別の見積もり保険料の分布を表したもの。

この保険料相場グラフから読み取れるのは、「小さな自動車ほど保険料が安くなる可能性が高い」ということでしょう。見積もり保険料の中央値は「自家用軽四輪自動車」「自家用軽四輪貨物自動車」「自家用小型乗用車」が約40,000円、「自家用普通乗用車」は約50,000円、「自家用小型貨物車」は約65,000円となりました。

補償内容やその他の契約条件によりますが、自動車保険の保険料を安くしたいなら、車の買い替えの際に、軽自動車や「5」「7」ナンバーの車を選ぶというのも選択のひとつになるかもしれません。

自動車保険の保険料に影響を与えるポイント

このページでたびたび言及してきたように、自動車保険の保険料に影響を与える要素は「主な運転者(記名被保険者)の年齢」「車両保険の有無」「用途・車種」だけではありません。この3つ以外にも、非常に多くの要素を分析して自動車保険の保険料は算出されています。

ここでは、上記の要素以外に、保険料の算出に影響を与える代表的なものをいくつかピックアップして紹介します。

ノンフリート等級

「ノンフリート等級」とは過去の事故歴を等級という形で表したものです。新規契約時に通常は6等級が付与され、1年間の保険期間を無事故で過ごすと1等級アップします。逆に事故を起こして自動車保険を使うと、事故の種類に応じて3等級もしくは1等級ダウンする仕組みです(保険を使用しても等級がダウンしないノーカウント事故もある)。等級にはそれぞれに保険料の割引・割増率が設定されており、この割合が非常に大きなものとなっています。保険料の相場を考える上では必ず考慮すべき要素といえるでしょう。自分の保険料が「相場よりも高いのでは?」と感じた人は、ノンフリート等級が低かったり、直近に事故歴があったりするのかもしれません。

ノンフリート等級による保険料の割増引率

■既存契約

| 等級 | 割増引率 | |

|---|---|---|

| 無事故 | 事故あり | |

| 20等級 | -63% | -51% |

| 19等級 | -57% | -50% |

| 18等級 | -56% | -46% |

| 17等級 | -55% | -44% |

| 16等級 | -54% | -32% |

| 15等級 | -53% | -28% |

| 14等級 | -52% | -25% |

| 13等級 | -51% | -24% |

| 12等級 | -50% | -22% |

| 11等級 | -48% | -20% |

| 10等級 | -46% | -19% |

| 9等級 | -44% | -18% |

| 8等級 | -38% | -15% |

| 7等級 | -27% | -14% |

| 6等級 | -13% | |

| 5等級 | -2% | |

| 4等級 | +7% | |

| 3等級 | +38% | |

| 2等級 | +63% | |

| 1等級 | +108% | |

■新規契約

| 等級 | 割増引率 |

|---|---|

| 7等級 | +3% |

| 6等級 | -38% |

自動車保険の等級とは|等級の調べ方や割引率、下がる要因などを解説

各種補償内容

このページでは自動車保険の保険料相場を左右する代表的な要素として、「車両保険の有無」を挙げて相場を分析しましたが、もちろん「対人賠償保険」「対物賠償保険」「人身傷害補償保険」「搭乗者傷害保険」、さらには各種の「特約」の有無や保険金額によっても保険料は変動します。

基本的には補償が手厚いほど保険料が高くなる仕組みになっているので、もし、自分の自動車保険の保険料が相場よりも高いという場合は、不必要なものがないかを確認してみてもいいでしょう。

運転者の範囲

自動車保険では、補償が適用されるドライバーの範囲(誰が運転しているときの事故に対して保険金が支払われるか)を限定する形で契約することができます。保険会社によって異なりますが、「本人限定」「本人・配偶者限定」「家族限定」「限定なし」の4区分が一般的で、範囲が広いほど保険料が高くなります。契約車両の運転実態に即したものになっているかをしっかりと確認することをおすすめします。

運転者限定特約とは|補償範囲や割引率をわかりやすく解説

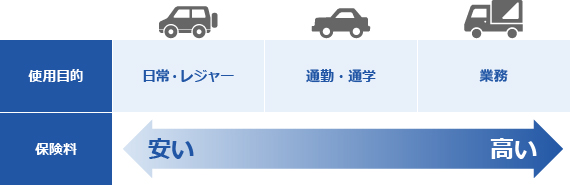

使用目的

契約車両の「使用目的」も保険料に影響を与える要素のひとつです。保険会社によって異なりますが、「日常・レジャー」「通勤・通学」「業務」という形で区分されている場合が多いようです。使用頻度の低い、日常・レジャーが最も保険料が安く、使用頻度の高い、業務が最も保険料が高くなります。

自動車の「使用目的」が保険料を左右する

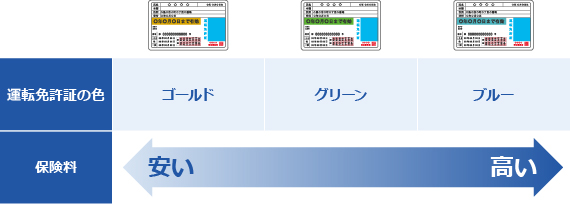

運転免許証の色

「運転免許証の色」は、ドライバーの運転歴、事故の有無を端的に表しているもの。保険会社によって扱いは異なりますが、免許証の色による事故リスクの差を保険料に反映させているケースもあります。特にゴールド免許の場合は、「ゴールド免許割引」という特別な保険料の割引が適用される場合が少なくありません。

「免許証の色」は事故リスクを表すバロメーター

年間走行距離

契約車両の「年間走行距離」も保険料に影響を与えます。自動車保険における年間走行距離とは、「過去1年間の実際の走行距離」、もしくは「将来1年間に走行するであろう予想距離」のことです。どちらを採用しているかは、契約状況や保険会社によって異なるのですが、新規契約でない場合は前者を採用する保険会社が多いようです。

通常は年間走行距離が長いほど保険料が高くなる仕組みになっています。これは、走行距離が長いほど事故に遭遇する可能性が高くなると考えられるからです。

自動車保険の保険料は走行距離(年間走行距離)で変動する?無関係?-保険会社による違い、正しい申告・測定方法を知る-一括見積もりで積極的に自動車保険を選ぶと相場も変わる

ここまで、様々な側面から自動車保険の保険料の相場について解説してきました。しかし、冒頭でも触れたとおり、自動車保険の保険料は様々な要素が複雑に絡み合って算出されており、相場は目安程度にしかなりません。保険料に影響する要素のひとつが異なるだけで、簡単に相場を大きく上回ったり、下回ったりするのです。

前提として、自動車保険の保険料は他人と比べて「高い」「低い」を単純に判断できるものではないことを覚えておいてください。人それぞれに必要な補償、契約条件が異なるため、それに合わせて保険料も上下するからです。

もし、自分にとって適切な保険料相場を知りたいのであれば、見積もりの申込み条件を同一にして複数の保険会社に見積もりを依頼するのがいいでしょう。この方法であれば、必要な補償をカバーしたうえで、保険会社による保険料の差だけに絞って相場を知ることができます。

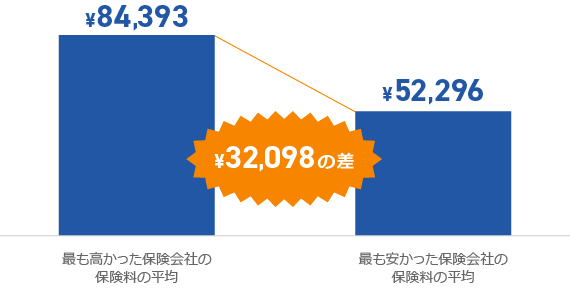

実はほぼ同一の契約条件であったとしても保険会社によって保険料が大きく異なるケースが少なくありません。下のグラフは2020年9月1日から2021年8月31日に「保険スクエアbang! 自動車保険」の一括見積もり機能を利用した123,773名を対象に、各見積もり依頼に対して、最も高かった保険会社の保険料、最も安かった保険会社の保険料の平均を比較したものです。

一括見積もりで保険料はここまで安くなる

なんとその差は3万円以上。つまり、複数の保険会社の見積もりを比較するだけで、自動車保険の保険料は3万円以上節約できる可能性を秘めているということです。あくまで平均値なのでより大きな差があるケースもめずらしくありません。

もし、自分にとって最適な自動車保険の保険料相場を知って、より経済的な自動車保険に加入したいなら、ぜひ「保険スクエアbang! 自動車保険」の一括見積もり機能を利用してみてください。一度の情報入力で複数の保険会社に一括で見積もりを依頼できるので、正確な相場の中から、最も安い自動車保険を選ぶことができるようになります。

※本記事は2022年1月13日時点での情報です。 ※上記は概要を説明したものです。引受保険会社により、商品名や補償内容等は異なりますので、ご契約にあたっては必ず「各社商品パンフレット」および「重要事項のご説明・契約概要のご説明・注意喚起情報のご説明」をあわせてご覧ください。 また、詳しくは「ご契約のしおり(普通保険約款・特約)」等をご用意していますので、取扱代理店または引受保険会社までご請求ください。ご不明な点につきましては、取扱代理店または引受保険会社までお問合わせください。

からの記事と詳細 ( 自動車保険の保険料相場は年齢・車両保険・車種でどう変わる?独自データで徹底調査 - 保険スクエアbang! 自動車保険 )

https://ift.tt/33xQEpu

No comments:

Post a Comment