◆公的保険と賢く併用

まねお(以下、ま) 僕が18歳になったら保険金がもらえるってお父さんが言っていたんだけど、何のことかな。

金田先生(以下、金) 「学資保険」だろうな。親が毎月、保険会社に保険料を納めると、子どもが18歳とか一定の年齢に達したら保険金が支払われ、進学費用に充てられる。もし途中で親が亡くなったら、それ以降は保険料を払わなくても保険金をもらえるので安心だ。

ま この前聞いた「社会保険」と何が違うの?

金 健康保険や年金といった社会保険は公的な制度。一方、学資保険は保険会社が提供している民間保険の一つだ。民間保険は大きく分けて「生命保険」と「損害保険」があり、学資保険は生命保険に含まれる。

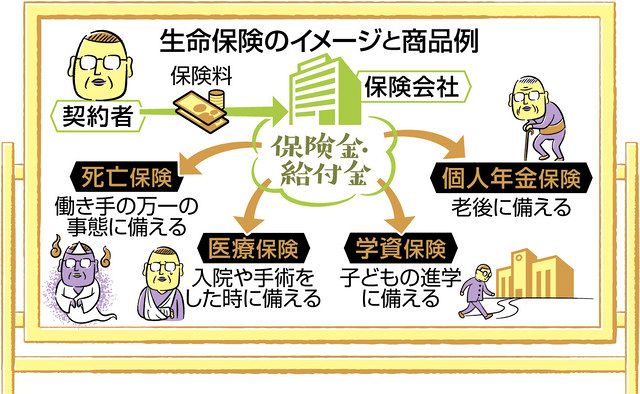

ま 生命保険って、死んだらお金がもらえる、みたいなやつだよね。

金 死亡や病気、けがといった命に関わるリスクに備える保険だな。例えば、一家の働き手が突然亡くなったら、残された家族はお金に困る。病気やけがをしたら医療費がかかるし、働けなくなって収入が減るかもしれない。そうした事態に備えるのが生命保険だ。

ま どんな種類があるの?

金 最も基本的なのは本人が亡くなったり、両眼の視力を永久に失うなどの高度な障害状態になったりした場合、家族らが保険金を受け取る「死亡保険」。病気やけがで入院、手術をしたときに給付金を受け取れる「医療保険」もある。介護が必要になったときや働けなくなったときに備える保険も。老後のお金を準備するための「個人年金保険」というのもあるぞ。

備える対象だけでなく、保険が適用される期間や、保険料の扱いも商品によってさまざまだ。60歳までとか一定の期間を保障するタイプのほか、生きている限り続くものもある。払った保険料の一部が後から戻ってくる商品もあれば、全く返ってこない代わりに保険料が安い「掛け捨て」タイプもある。

ま 保険は入らなきゃいけないの?

金 そんなことはない。民間保険を利用するかどうかは個人の自由だ。そもそも日本は公的な保険がしっかりしている。例えば公的年金には、家族に先立たれた場合の「遺族年金」がある。健康保険には月の自己負担を一定額に抑えてくれる「高額療養費制度」もあるぞ。

ただ、カバー範囲が不十分なことも多い。ライフスタイルや家族の状況などに応じて、公的な保険の上乗せとして民間保険を使うのが賢いやり方だ。

ま 公的な保険も知っておかなきゃいけないんだね。頭が混乱しちゃうよ。

金 もっとややこしい話をしてやろう。実際の保険商品はベースの保障内容に加え、「特約」、いわばオプションとしてさまざまな保障を追加できるようになっている。複雑で分かりにくいが、特約をいろいろ付ければ保障内容は充実する。ただ、その分、保険料も高くなるから注意が必要だぞ。

ま 先生はパンケーキのトッピングし過ぎにも気を付けないとね。

(河郷丈史、協力・一般社団法人ウーマンライフパートナー)

=次回は3月3日に掲載します

<ふかぼり>保障の内容 必ず把握を

生命保険文化センターの2021年度の全国実態調査によると、何らかの生命保険に加入している世帯の割合は89.8%。1年間に払っている保険料は平均約37万円だった。

せっかく保険に加入していても、自分の保障内容を正確に把握していないと、いざというときに使えない恐れもある。きちんと理解しておこう。

関連キーワード

おすすめ情報

からの記事と詳細 ( <18歳成人 マネー学園>保険編 (4)生命保険 - 東京新聞 )

https://ift.tt/FXHjgMu

No comments:

Post a Comment