サブスクリプション(定額制)というサービスが大人気だ。サブスクなどと略され、映像見放題のNetflixや野郎ラーメンといった飲食店など、様々な業種でサービスが提供されている。

昨年、焼肉の牛角が月1万1000円で食べ放題というメニューを提供したところ、人気が凄すぎて一時中止になる騒動もあった。

このサブスクが自動車業界にも登場、トヨタが「KINTO(キント)」というサービスを開始した。

このサービスはオーナーにとってどのくらいメリットがあるのかを検証した。

文:渡辺陽一郎/写真:トヨタ

自動車向けサブスクリプション・サービス

最近は各メーカーが、クルマのサブスクリプション・サービスを運営している。毎月一定の金額を支払う定額制で、クルマを借りるサービスだ。

最終的に車両の所有権を得るローンとは異なり、利用形態はカーリースに含まれる。定額制でクルマを使う(借りる)から、税金、自賠責保険料、購入諸費用などは月額料金に含まれる。任意保険まで含むタイプもある。

定額制が増えた背景には、2つの理由がある。ひとつは若年層を中心に、現金やローンによって新車を買うユーザーが減ったことだ。クルマの需要を保つには新しい使い方を提案する必要があり、定額制はそこに位置付けられる。

2つ目の理由は携帯電話の普及だ。携帯電話は、各種のサービスを含めて、大半が定額制で利用する。携帯電話によって定額制が身近な存在になり、クルマも採用するようになった。

新車販売店のセールスマンは、定額制のサービスについて次のようにコメントした。

「以前のお客様は、クルマの出費を車両価格で捉えた。車両本体が165万円、オプション価格は15万円、税金などの諸費用が20万円で、総予算が200万円という具合だ。

ところが携帯電話が普及した今は違う。月々4万円なら支払える、と定額制で考えるお客様が増えた。その方が出費をイメージしやすいようだ」。

利用する上で確認したいのは損得勘定になる。残価設定ローンも、返済期間を満了した段階で車両を返せば、実質的に定額制に近い使われ方だ。

明らかに違うのは、税金、保険料、点検費用の取り扱いになる。残価設定ローンにこれらのコストは含まれず、自分で別途支払う必要がある。定額制なら利用料金に含まれるから、納税などの手間を省ける。

従って定額制と残価設定ローンで支払い総額を比べた場合、定額制は各種の手間を省ける分だけ、出費が少し増えても吊り合いが取れる。問題はその金額だ。手間を省けても、定額制の料金が圧倒的に高いと利用しにくい。

トヨタの定額制サービス「KINTO」

そこでトヨタが実施している定額制の「KINTO(キント)」で試したい。従来は3年プランのみだったが、2020年5月からは、5年と7年のプランも選べるようになる。

販売店に尋ねると、「KINTOは、株式会社KINTOが運営するカーリースだ。車両の受け渡しや点検は最寄の販売店で行うが、販売会社が実施するサービスではない。

従って販売店がお客様に推奨するのも、残価設定ローンになる。そのためかKINTOは利用者が思うように増えず、今はサービスを充実させている」と説明した。

KINTOが他メーカーと違う一番の特徴は、月額料金の中に、車両保険を含んだ任意保険料まで入っていることだ。

車両やオプションの価格、自動車税、自賠責保険料、登録諸費用、メンテナンスパッケージなども含まれるから、ユーザーが別途支払う料金はほとんど発生しない。

そして任意保険は、加入の仕方によって保険料が大幅に変わる。保険を使わない無事故期間の長いユーザーが、年齢条件や家族限定を付帯すれば、保険料を安く抑えられる。

逆に若いドライバーが運転するなど各種条件を付帯しなければ、保険料も高まる。ほかの定額サービスが、月々の支払い額から任意保険を除いているのも、ユーザーによって保険料が大きく変わるからだ。

その点でKINTOは、車両保険を付帯して、なおかつ年齢制限はなく(全年齢担保)、家族限定なども付帯しない。いわゆるフルカバーだ。

従って20歳に達しない契約者の子供が友人とドライブに出かけ、途中で運転を友人に代わった時、交通事故の加害者になっても任意保険を利用できる。

任意保険の補償内容は、対人賠償と対物賠償が無制限、人身傷害は1名に付き5000万円、車両保険(免責は5万円)にも加入している。

車両保険まで含めた任意保険の場合、各種の条件を一切付帯しないと、保険料が大幅に高まる。コンパクトカーでも25万円前後に達することがある。

また数回にわたって事故を発生させるなど保険を使い続け、極端にいえば1等級まで下がったユーザーも、保険料は164%(約1.6倍)に割増されてしまう。

このように保険料が高騰しやすいユーザーにとって、誰でも使える任意保険に加入するKINTOはメリットが大きい。

残価設定ローンとKINTOを比較

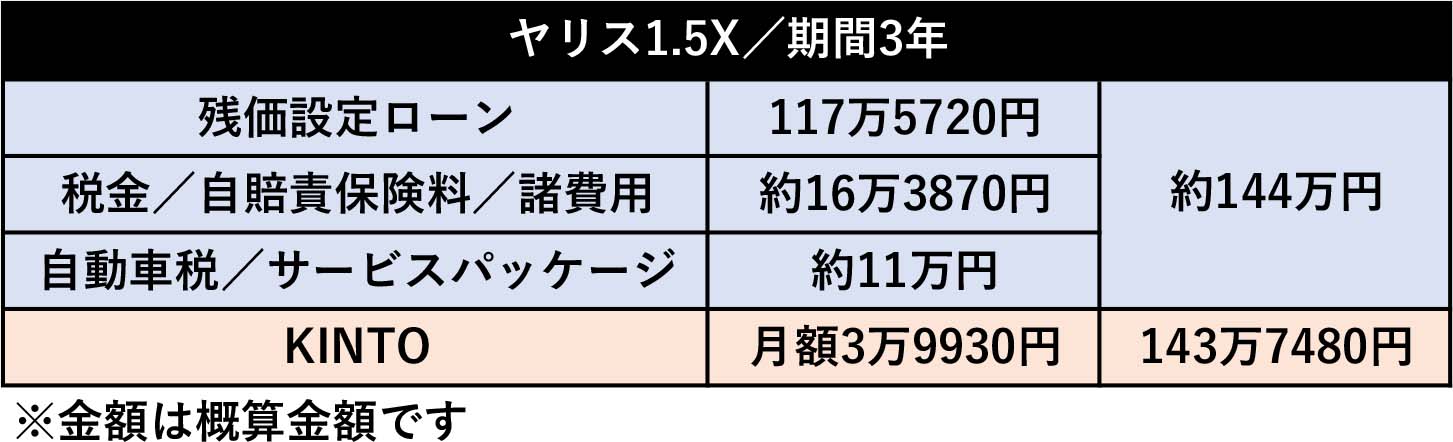

具体的にKINTOと残価設定ローンで、支払い総額を比べてみる。

ヤリスのノーマルエンジンを搭載する1.5Xの場合、3年プランの定額料金は月額3万9930円だ。この中にフルに補償される任意保険料も含まれる。3年間/36回払いなら、定額料金の合計は143万7480円だ。

一方、ヤリス1.5Xを3年間の残価設定ローンで利用して、車両を買い取らず返却すると、ローン返済額は合計117万5720円だ。

購入時には、この金額に税金、自賠責保険料、販売店に支払う法定外費用など、合計16万3870円(概算)が加わる。

これを残価設定ローンの返済額と合計すれば133万9590円だ。さらに2年分の自動車税、メンテナンスパッケージも加算すると約144万円になる。

つまり定額料金の3年分の合計額は、3年間の残価設定ローンを使った場合の出費と同等だが、任意保険料は含まれていない。

そうなると全年齢担保で限定条件のない任意保険まで加わるKINTOは、3年間で保険料の60万円くらいは割安だ。

両保険を付帯した条件のない誰でも使える任意保険料は、ヤリスでも年額20万円前後になる。

この結果を見ると、残価設定ローンを利用して、3~5年後に返却するなら、KINTOを検討する価値は十分にある。

ただし購入方法が利息のかからない現金で、契約者の年齢は事故率の低い40歳前後、事故を起こさず任意保険が20等級まで進んでおり、契約内容等も家族限定であればKNTOを使わず現金で買った方が良い。

それにしてもKINTOのサービスは、トヨタが定着を目指すだけあって割安だ。KINTOの利用者が増えると、新車が着実に登録され、3~5年後には素性の分かった車両が返却される。

中古車ビジネスや任意保険の取り扱いを含めて、さまざまな相乗効果が得られるために力を入れている。

なおKINTOを契約期間中に解約すると精算が発生するが、契約者の死亡や疾病、運転免許の返納などが行われた時には、精算金を徴収しない場合もある。

言い換えれば、KINTOは高齢ドライバーの誘致も狙っているわけだ。65歳で契約して、万一運転能力の低下によって免許返納することになっても、KINTOであれば経済的な負担を感じることなくクルマの運転を終了できる。

時代の流れに沿ったサービスでもあるのだろう。

"保険" - Google ニュース

April 23, 2020 at 09:00AM

https://ift.tt/2XY1wrW

買うより借りろ!? 任意保険込みでサブスク全盛期到来か 定額サービスで得するユーザー像 - ベストカーWeb

"保険" - Google ニュース

https://ift.tt/2uxYmi9

Shoes Man Tutorial

Pos News Update

Meme Update

Korean Entertainment News

Japan News Update

No comments:

Post a Comment