写真はイメージ=PIXTA

特約や補償範囲などが商品によって異なる保険の比較はなかなか大変。この連載では保 険に詳しいファイナンシャルプランナーが商品選びの勘どころを紹介する。

◇ ◇ ◇

■火災保険料と地震保険料、ダブルで値上げへ

2021年1月以降、火災保険料率の改定で大手4社の保険料が変更されるもようです。地震保険料率の改定も同時に行われ、火災&地震のダブル改定となります。

今回改定が行われるのは、西日本豪雨など18年度の保険金支払いが増したため。19年度の台風15号・19号などの支払い増分は反映されておらず、近く、再度の料率改定が行われることになるでしょう。今年も、豪雨による被害が各地で生じています。風水害の被害が相次ぐなか、火災保険料はこの先も上げトレンドでしょう。

なお今回の改定は全国平均で見ると値上げですが、都道府県や建物構造で異なり、保険料が下がる場合もあります。

都道府県や建物構造によって火災保険料に差があるのは、損害を受けるリスクが異なるから。浸水や土砂崩れなどの発生にも、いうまでもなく地域差があります。

一方、損保各社が保険料率を決める際の目安である「参考純率」に織り込まれている水災リスクに地域差はなく、現在のところは全国一律となっています。

参考純率を提供する損害保険料率算出機構が水災の地域別リスク較差を反映する料率制度・体系案を検討中で、こうした制度が新たに採用されれば、水災リスクのある立地の保険料は現在よりも高くなる可能性があります。

■水害リスクの高い土地は火災保険料も高くなる

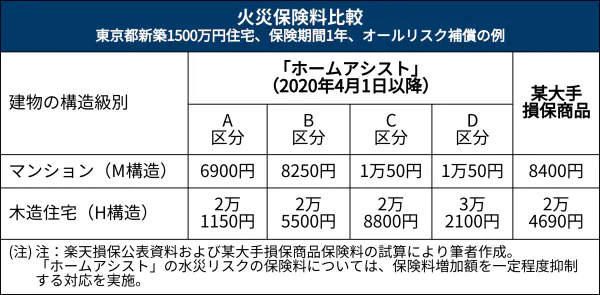

この動きに先んじ、水災リスクを保険料に反映した商品も既にあり、立地による保険料格差のイメージがつかめます。「ホームアシスト(楽天損害保険)」は、各地のハザードマップを活用、都道府県区分よりも細かく、立地の水災リスクを保険料に反映しています(下表)。

保険料は水災リスクの低いA区分からリスクの高いD区分までの4区分で、リスクが低いほど保険料が安くなります。

A区分とD区分の差はマンションで3000円程度、木造住宅で1万円程度(下表)。大手損保のほぼ同内容の火災保険と比べると、水災リスクの高いC・D区分を中心に保険料が高め。水災リスクの高い場所に建つ木造一戸建てで影響が大きくなります。新たに住まいを求める時は、安全面のみならずコスト面からも立地の水災リスクを留意する必要があります。

契約者がリスクに応じた保険料を負担することは、契約者間の公平性を保つための保険の原則です。よって、危ない立地の保険料が高くなるのは筋ではありますが、かといって住み慣れた場所からの移転は、多くの場合困難でしょう。リスクを皆で分かち合うための保険が、リスクの高い人のコストを増やしてしまう。難しい問題です。

清水 香(しみず・かおり)

学生時代から生損保代理店業務に携わり、2001年、独立系FPとしてフリーランスに転身。翌年、生活設計塾クルー取締役に就任。『どんな災害でもお金とくらしを守る』(小学館クリエイティブ)など著書多数。FP&社会福祉士事務所 Office Shimizu 代表。

"保険" - Google ニュース

August 17, 2020

https://ift.tt/3augLxa

風水害の頻発で火災保険料は上昇 リスクに応じた負担も - 日本経済新聞

"保険" - Google ニュース

https://ift.tt/2uxYmi9

Shoes Man Tutorial

Pos News Update

Meme Update

Korean Entertainment News

Japan News Update

No comments:

Post a Comment