火災保険の保険料が来年度以降、さらに値上がりする見通しになりました。昨年度は、被害の相次いだ2年前や3年前に比べると、台風などの自然災害が少なかった1年でしたが、なぜいま値上げなのでしょうか?

そうなんです。火災保険は、火災だけでなく、台風や豪雨といった自然災害による被害も補償します。(※地震による被害を除く)

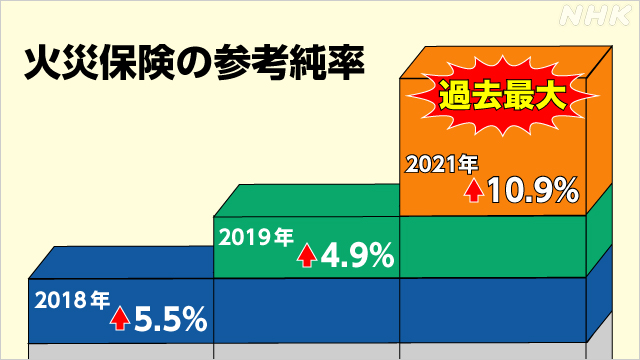

火災保険の保険料の目安となるのは、損害保険各社でつくる「損害保険料率算出機構」が定める「参考純率」です。

機構はこの「参考純率」が適正な水準かどうか毎年度チェックしているのですが、このところ自然災害が多発し、保険金の支払いが増えていることから、参考純率を引き上げると発表しました。引き上げ率は、すべての契約条件の平均で10.9%となります。

火災保険の参考純率は、2018年に5.5%、2019年に4.9%引き上げられましたが、今回の10.9%という引き上げ幅は2005年の8.7%を上回り過去最大です。

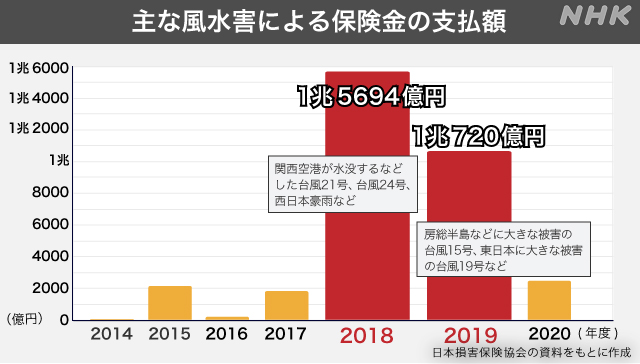

年度別で見た自然災害による保険金の支払い額でも、その傾向は見られます。

業界団体の「日本損害保険協会」によると、主な風水害による保険金(火災保険以外の車両保険なども含む)の支払い額は次のとおりです。

2018年度と2019年度は2年連続で支払い額が1兆円を超えました。

それに比べると2020年度の支払い額は大幅に減りましたが、保険はある程度長期間の収支状況を踏まえて保険料を決める必要があるとして、今回、参考純率が引き上げられることになったんです。

すべての契約条件の平均では10.9%の引き上げですが、建物がある都道府県や、建物の構造、築年数などによって改定率はそれぞれ異なります。

機構によりますと、例えば、木造住宅で保険金の額を建物は2000万円、家財は1000万円とした場合の参考純率の改定率は、築10年以上の場合、東京都5.9%、大阪府30.9%、愛知県7.6%、それぞれ引き上げられます。

また、沖縄県が全国で最大の36.6%の引き上げとなる一方、山口県では10.3%の引き下げとなっています。災害の発生状況や保険金の支払い状況に応じて、地域によって改定率には大きな差があります。

実際の保険料は損害保険各社が、それぞれ決めることになります。参考純率を使うかどうかは各社の判断ではありますが、ほとんどの会社は参考純率を目安にしているとみられます。

各社はシステムの準備や顧客への周知期間を考慮して、来年度以降、火災保険の保険料を値上げする見通しです。

自然災害の多発に伴って損害保険各社の火災保険の収支は悪化しています。

とは言え、各社には、これまで以上にデジタル技術を活用して事務コストを削減するなど、顧客目線に立った持続可能な火災保険を目指してもらいたいと思います。

からの記事と詳細 ( 火災保険料の目安となる参考純率が過去最大の引き上げ その背景を解説 | NHK - NHK NEWS WEB )

https://ift.tt/2S2PX2l

No comments:

Post a Comment