<Q> 住宅の火災保険料が10月から値上がりすると聞きました。今入っている火災保険は、自宅を購入した時、不動産会社に勧められるまま契約したので、保険料や補償内容が良いのかどうか分かりません。見直しは必要なのでしょうか。

◆10月の改定点検機会に ファイナンシャルプランナー(FP)・前原恵介さん

<A> 火災保険は火災だけでなく、落雷や水災、風災などによって、建物や家具などが被害を受けた際の損害を補償する「住まいの保険」です。保険料や補償内容は、保険会社や商品ごとにばらつきがありますが、一般的に補償範囲が広いほど、保険料は高くなります。加入している火災保険を見直すときは、保険証券などで契約内容を確認して、その補償が本当に必要かどうか、必要な補償が付いているかどうかをまず第一に考えてください。

例えば、高台にある家で水災の可能性が低いのに、水災の補償が付いている場合があります。保険会社によっては水災補償だけを外すことができます。ただ、水災には大雨による土砂崩れも含まれます。近年ゲリラ豪雨も多いため慎重になる必要はありますが、自治体のハザードマップなどを確認し、リスクが低いと判断するなら、水災補償を外して保険料を下げるのも選択肢の一つです。

また、家財保険に加入していないケースがあります。家が燃えてしまうと、衣類や机、本、家電製品など多くの家財も買い替えることになります。万一の場合に生活を立て直すために、家財の補償は大切になります。家財保険は、火災や風災、水災などの自然災害以外の損害が補償の対象となる場合もあります。例えば、日常生活でアクシデントにより物が壊れたケースなど、さまざまな保険金支払い事例を見てきました。

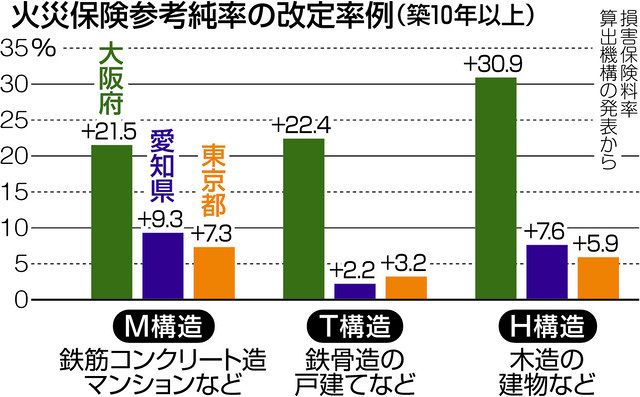

火災保険の保険料は近年、台風や豪雨などの災害が多発しているため、値上がりの傾向が続いています。各保険会社が保険料を決める目安の一つが、損害保険料率算出機構の「参考純率」。各社の保険金支払い状況などを基に算出されるもので、昨年6月に全国平均で10.9%引き上げられました。これを受けて今年10月以降、大手損保会社を中心に、多くの保険料が上がる見通しです。

また、今回の改定では、契約の最長年数が現行の10年から5年に短縮される予定です。一般的に長期の契約は保険料が割安になるため、値上がりの前に契約すれば、よりお得になるかもしれません。

保険料は建物の構造や所在地などによっても違います。これは地域により自然災害の発生頻度などが異なり、鉄筋コンクリート造のマンションと木造住宅では火災などによって被害を受ける程度が違うからです。改定によって保険料が上がる場合もあれば、下がる場合もあります。ただし、現在すでに契約している火災保険の保険料には影響しません。

火災保険は住居を取得する際に加入しますが、間取りや内装などはよく検討しても、火災保険は勧められるがままに契約している場合が多く見られます。私が今まで相談を受けたケースでは、補償内容が過不足のない形で加入している人の方が少ないのが実情です。普段はなかなか見直す機会がないので、今回のような改定を機に中身を確認してみてはいかがでしょう。

<詳しく!>地震への備えも忘れず

地震や津波、噴火による被害は火災保険の対象外。震災に備えるには、地震保険への加入が必要だ。

地震保険は、国と保険会社が共同で運営しており、どの保険会社で加入しても補償内容や保険料は変わらない。基本的に火災保険とセットで契約するもので、地震保険単独では加入できない。保険金額は火災保険の設定額の30〜50%の間で、限度額は建物5000万円、家財1000万円。一部の保険会社では特約で補償額を上乗せする商品も出ている。

地震保険の保険料も今年10月に改定される予定。火災保険と同様、地域や建物の構造ごとに保険料が異なるため、契約を検討する場合には確認したい。 (海老名徳馬)

<まえはら・けいすけ> 1981年、愛知県豊川市出身。生命保険会社に勤務後、FPとして独立し、2016年に「まえはらFP事務所」(同市)を開設。日本FP協会の国際資格CFPを持つ。

関連キーワード

おすすめ情報

からの記事と詳細 ( <プロに聞く くらしとお金の相談室>火災保険 見直し必要? - 東京新聞 )

https://ift.tt/KC0kusO

No comments:

Post a Comment