保険に加入していれば、契約条件に当てはまれば死亡保険金、入院給付金等保険金を受取ることができます。保険金の種類、契約形態によって税金がかかることもあります。

保険の契約って?

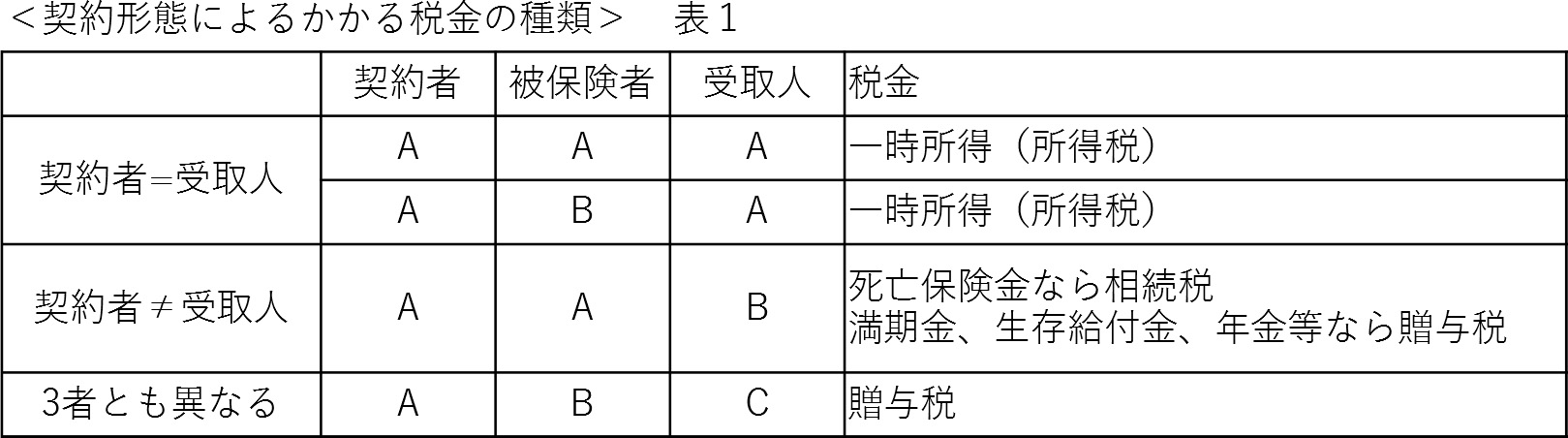

保険の契約は、以下3者の利害関係者がおり、契約者と受取人を同じにしたり、別にしたりと、3者を誰にするかはそれぞれ契約者が決めることができます。

■契約者

保険料支払者

■被保険者

この被保険者に病気、けが、死亡など等起きたときに保険金が受け取れる保険をかけられている人

■保険金受取人

保険金を受取る人

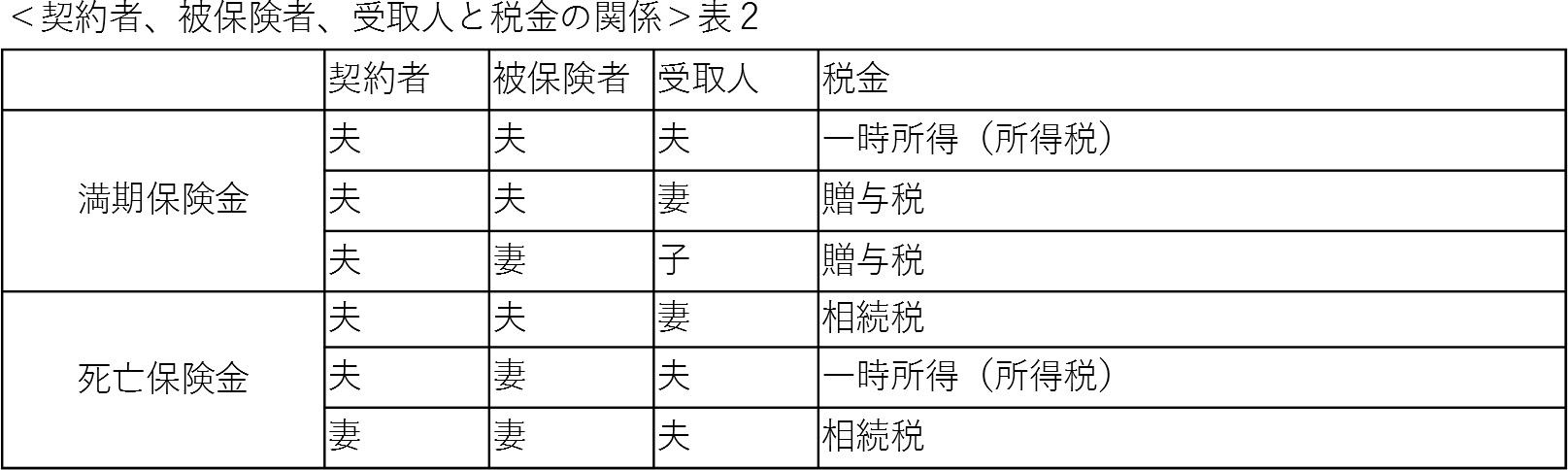

例えば、自分が契約者となり、自分が満期保険金を受取る場合、保険料を支払っている分が自分に返ってくるのですが、支払保険料に対して満期保険金が大きければ利益が出ているので、一時所得として課税されます。

また、契約者と被保険者が夫で、満期保険金受取人が妻である場合は贈与となり、贈与税がかかってしまいます。上記のように満期保険金受取人が自分である場合には一時所得で利益のみに課税されますが、贈与税となると満期保険金全額が贈与税の対象となります(1年間あたり基礎控除110万円あり)。

どんなときも非課税になる保険金

被保険者が病気やけがにかかって受取る給付金は、全て非課税になります。また、病気やけがによって働けなくなったときに受取る就業不能保険の給付金も非課税になります。

<非課税になる保険金>

・入院給付金

医療保険で「入院日額○円」等入院日数によって受け取れる

・通院給付金

医療保険で病気やけがで通院したときに受け取れる

・手術給付金

「入院日額×20倍」等手術したときに受け取れる

・がん診断給付金

がん診断されると一時金として受け取れる

・先進医療給付金

・リビングニーズ特約保険金

医師から余命宣告されると一時金で受け取れる

終身保険、定期保険等死亡保険金が受け取れる保険で、被保険者が死亡する前に受け取れる

保険金を使い切れずに残した場合は、相続税の対象となり、死亡保険金で使える「500万円×法定相続人の数の非課税枠」の対象とならない

・就業不能給付金

病気やけがなどで被保険者が働けなくなったときに受け取れる

・障害給付金

不慮の事故等により保険会社が指定する障害状態になったときに受け取れる

・介護一時金

保険会社が指定する介護状態になったときに一時金で受け取れる

・介護年金

保険会社が指定する介護状態になったときに年金形式で受け取れる

被保険者が病気やけがで自身に損失が生じ、それを穴埋めするための保険給付金で、利得にならないものは非課税になると考えて良いでしょう。身近な給付金でいうと、医療保険で受け取れる病気に対する給付金は非課税です。また、損害保険で受取る保険金も損失に対する保障であることからほとんどが非課税となります。

契約形態によって税金が大きくかかることもある?!

表1で示したように、契約形態によって課税される税金の種類が異なります。

そして、保険金にかかる税金には以下のような税金の種類による特性があります。

■一時所得

一時所得=(受取保険金-支払保険料-50万円(特別控除額))×1/2

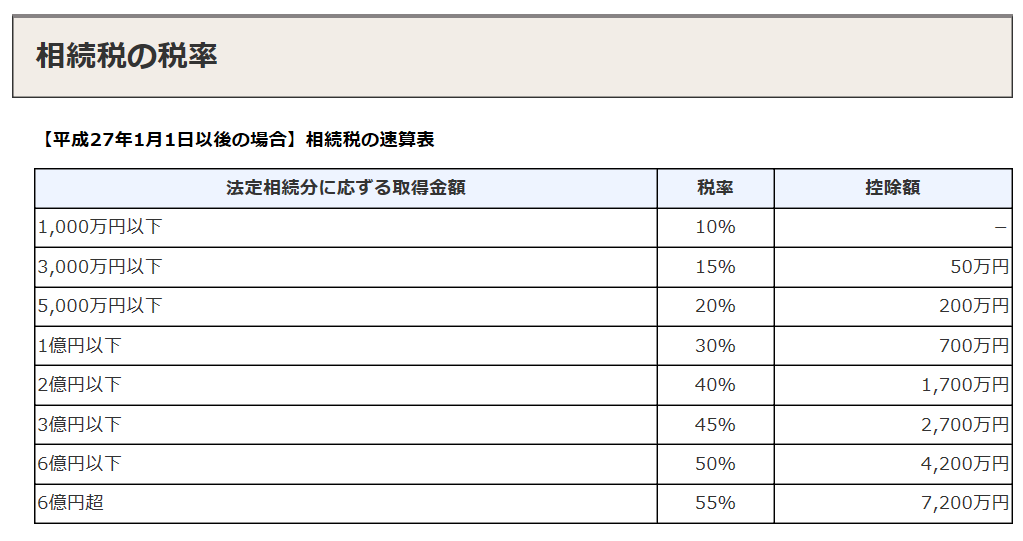

■相続税

・法定相続人が受取人の場合

死亡保険金に対して「500万円×法定相続人の数」が非課税

・基礎控除がある(他の相続資産も含む)

3,000万円+(600万円×法定相続人)この範囲を超える分に対して課税

・配偶者控除

1億6,000万円にかかる相続税

または配偶者の法定相続分までの財産の取得額にかかる相続税

のいずれか大きい方

相続税の対象となる保険契約は、死亡保険金なら上記の非課税枠が受けられ、その他控除が受けられます。

一方、特に気をつけたいのは、贈与税の対象になってしまう保険契約です。

贈与税は、相続税のように大きな控除はなく基礎控除110万円を引いた全額に課税されます。

また、その税率は相続税の税率と比較すると、渡す金額が小さい段階から税率が高くなってしまうのが特徴です。例えば、相続税が6億円超で最高税率55%になるのに対して、3,000万円から最高税率55%(夫婦間の贈与等「一般贈与」の場合)になります。

■贈与税がかかる場合

110万円の基礎控除がある

贈与税がかかる例として、契約者が夫、被保険者が妻、年金受取人が妻である年金保険の場合があります。

年金保険は、毎年○円受け取れる保険で、毎年の受取額は少ないかもしれません。

しかし、毎年の受取金額が小さくても、毎年○円受け取れる権利を贈与することになるため、受給開始年に将来受け取れる年金の権利を贈与したとみなされ、年金総額(解約返戻金、一時金、予定利率による年金総額の現在価値の中で最も大きい金額)に対して課税されます。

そして、翌年度からは贈与税の対象となった金額を引いた分の収入額に対して、雑所得がかかります。

なお、契約者夫、被保険者夫、年金受取人が夫である場合には、一括受取なら一時所得、年金形式で受取るなら雑所得(総収入額-支払保険料等)になります。年金形式だと、一時所得のような特別控除、所得×1/2となりません。受給中に夫が死亡した場合には、相続税の対象となります。

今加入している保険やこれから加入する保険において、「契約者」「被保険者」「保険金受取人」が誰になっているか、受取時どの税金が課税されるのか確認しておくと良いでしょう。

文/大堀貴子

フリーライターとしてマネージャンルの記事を得意とする。おおほりFP事務所代表、CFP認定者、第Ⅰ種証券外務員。

"保険" - Google ニュース

June 28, 2020 at 04:35AM

https://ift.tt/2Vp14B4

受け取り時に税金がかかる保険、非課税になる保険とは? - @DIME

"保険" - Google ニュース

https://ift.tt/2uxYmi9

Shoes Man Tutorial

Pos News Update

Meme Update

Korean Entertainment News

Japan News Update

No comments:

Post a Comment