2022年4月から「年金制度改正法(2020年5月成立)」の制度の適用が開始されます。

今回は、なかでも「被保険者保険の適用拡大」のポイントについて詳しく解説していきます。

「被保険者保険の適用拡大」とはどういうこと?

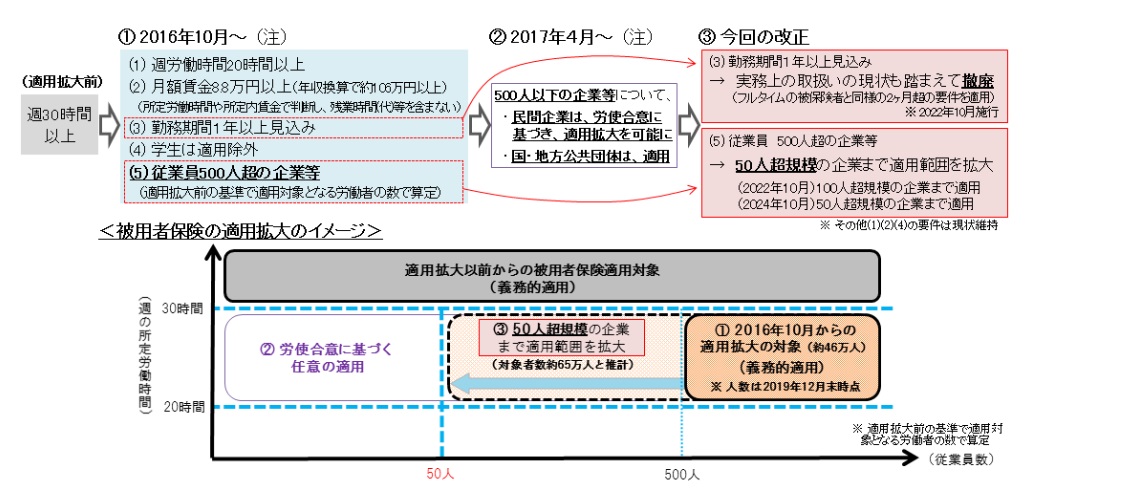

多様な就労を年金制度に反映するため、被保険者保険の適用となる対象が拡大します。

具体的には、短時間労働者を社会保険に加入させる必要がある事業所の企業規模の要件が段階的に引き下げられます。現行では従業員数500人超ですが、2022年10月に100人超、2024年10月に50人超規模となります。

賃金要件(月額8.8万円)、労働時間要件(週労働時間20時間以上)、学生除外要件については現行のままとなりますが、勤務期間要件(1年以上)については撤廃され、フルタイムの被保険者と同様の2ヵ月超となります。

加えて、強制適用の対象となる5人以上の個人事業所の適用業種に、弁護士、税理士などの士業が追加されます。

出典:厚生労働省ホームページ

出典:厚生労働省ホームページ

「被保険者保険の適用拡大」のメリットとは?

被保険者保険の適用が拡大したことによるおもなメリットは、以下の通りです。

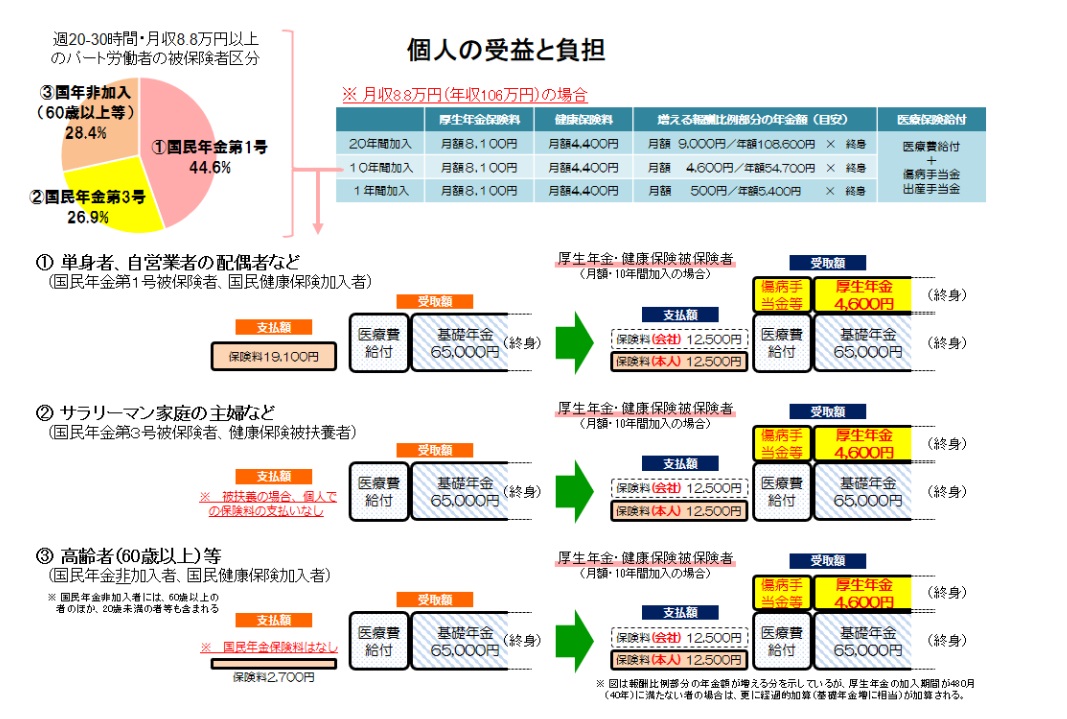

・将来もらえる年金が増える

・障害がある状態になった場合なども、より多くの年金がもらえる

・医療保険の給付が充実する

・国民年金・国民健康保険を支払っている場合は、負担する保険料が事業主と折半となることで、今より保険料が安くなる場合がある

これまで社会保険に加入していないと得られなかったメリットを活用できる人の対象が拡大したということです。

「正社員じゃないから社会保険のような手厚い保障は受けられない」と考えていた人にとっては朗報でしょう。

「被保険者保険の適用拡大」のデメリットとは?

「被保険者保険の適用拡大」によるデメリットを感じやすいのは、配偶者の扶養などに入り保険料の負担をせず働いているパート社員などです。

これまでは、年収130万円までに抑えれば個人の保険料の支払いはありませんでしたが、適用拡大の対象となれば、年収106万円を超えると保険料の支払いが増えることになります。

将来的に考えれば、年金が増えるなどのメリットもありますが、目先の収入は減ることになります。

「子どもが小さいので労働時間を増やすことは難しい」と感じている人などは、今と同じ労働時間では、保険料の分だけ手取り収入が減少してしまう可能性もあります。

つまり、「今の収入では生活が苦しい」と感じている人は、ますます苦しい生活になる可能性があるということです。

今までと同じ収入を得るためには、さらに労働時間を増やすなどの対策が必要になります。

出典:厚生労働省ホームページ

出典:厚生労働省ホームページ

パート社員は扶養の範囲内で働くべき?扶養を出て働くべき?

保険料の負担を抑えるため、「これまでは年収130万円を超えないように就業時間を抑えて働いてきた」という人も多いのではないでしょうか。

しかし、今回の改正により、適用拡大の対象となると月収8.8万円以上(年収106万円)で扶養を外れ、保険料を負担することになります。

「保険料の負担が増えるなら、130万円までになるよう就業時間を抑えて働く必要はないから、もっと働こう」と考える人なら、今後は扶養ということを気にせず収入アップを目指していけばよいことになります。

一方、「保険料の負担が増えるなら、今と同じ収入を確保するためには、保険料の分だけ労働時間を増やすことが必要になる。労働時間がこれ以上増えることは望んでいないので、就業時間をさらに抑えたい」と考える人は、保険料の負担以上に収入が減る可能性もあります。

将来的なことを考えれば、社会保険に加入して働くことのメリットは大きいのですが、保険料の負担を考慮せずに働ける上限が低くなってしまうことで、労働の意欲が上がる人もいれば、下がる人もいるというのが現状でしょう。

なお、扶養を外れて働くことで、児童手当など様々な給付金の所得制限の算定などにも影響が出ることがあります。

「単純に目先の収入を増やす、減らす」という考えだけでは、給付金まで含めて考えると損をすることもありますので、あわせて確認しておくことをおすすめします。

※データは記事執筆時点での情報。公開後に制度や内容が変更される場合がありますので、最新の情報についてはホームページなどでの確認をお願いします。

※情報は万全を期していますが、その内容の完全性・正確性を保証するものではありません。

文/家計簿・家計管理アドバイザー あき

著書に「1日1行書くだけでお金が貯まる! 「ズボラ家計簿」練習帖(講談社の実用BOOK)」「スマホでできる あきの新ズボラ家計簿(秀和システム)」他

からの記事と詳細 ( 4月からスタートした年金制度改正による「被保険者保険の適用拡大」で生活はどう変わる?|@DIME アットダイム - @DIME )

https://ift.tt/w8OvIMG

No comments:

Post a Comment