最近は自然災害が多く、我が家の保険の見直しを意識した人も多いかもしれない。そんな中でも、火災保険の見直しはなかなか普段は行わないものだ。しかしソニー損保が行ったアンケート調査結果では、火災保険の補償内容と実際の災害リスクが合っていない人が全国平均67.2%と、意外と多いことが分かった。

その「災害リスク×火災保険」のミスマッチ度をはかる方法をソニー損保に聞いた。今すぐチェックしてみよう。

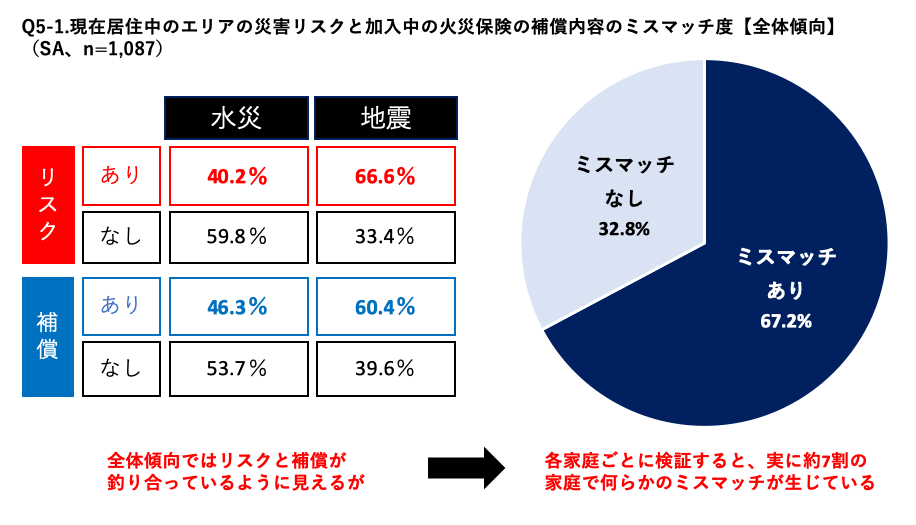

災害リスクと火災保険の補償内容が7割以上の家庭でミスマッチ

ソニー損保が2020年8月に、30代~60代の持家家庭で火災保険の加入検討に関わった男女1,087名に対して実施した「災害リスクと火災保険に関する全国調査アンケート調査」を実施。

まず、火災保険の加入経路について尋ねたところ、約6割(55.9%)は不動産会社・代理店等からの提案によるもので、そのうち約4割(40.5%)は不動産会社経由で加入していた。そして約9割(86.1%)が深く検討せずに加入している。

確かに「火災保険なんてどれも一緒」と考えがちで、我が家に合った補償をわざわざ入念に確認することは少ない。

そこで調査対象者に、今加入している火災保険の補償範囲と居住エリアの自然災害を水災リスクと地震リスクの2点から調べてもらったところ、約7割(67.2%)の家庭で災害リスクと補償内容のミスマッチが生じていることがわかった。

“補償不足”の項目がある家庭は37.1%、“補償過剰”の項目がある家庭は全体の36.4%、“補償過剰”の項目を見直すことで、保険料を節約できる可能性がある家庭は36.4%となった。

火災保険の補償内容のマッチング度をはかる方法

この調査結果を受け、我が家の火災保険は大丈夫か不安になった人も多いだろう。

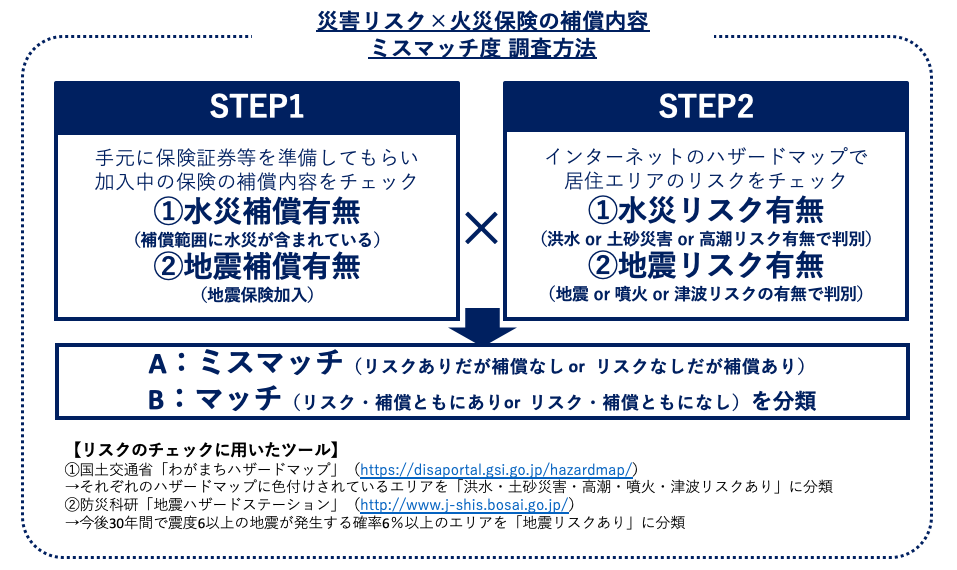

そこでソニー損保に、火災保険の水災と地震の補償内容のミスマッチ度を自分で調べる方法を聞いた。

●STEP1

手元に火災保険の保険証券等を準備し、加入中の保険の補償内容をチェックする。

1.水災補償の有無

補償範囲に水災が含まれているかを確認する。

2.地震補償の有無

地震保険に加入しているかを確認する。

●STEP2

インターネット上のハザードマップで居住エリアの水災・地震リスクをそれぞれチェックする。

1.水災リスクの有無

国土交通省「わがまちハザードマップ」から自分の居住地のハザードマップを確認し、「洪水」「土砂災害」「高潮」のいずれか1つでも色付けされたエリアに住んでいる場合は「リスクあり」とする。

2.地震リスクの有無

国土交通省「わがまちハザードマップ」から自分の居住地のハザードマップを確認し、居住地が「噴火」「津波」のいずれか1つでも色付されている場合は「リスクあり」とする。

+

防災科研「地震ハザードステーション」から自分の居住地を確認し、今後30年間で震度6以上の地震が発生する確率6%以上のエリアに住んでいる場合は「リスクあり」とする。

水災・地震補償以外で起き得るミスマッチ

この水災補償、地震補償の他に、火災保険の補償でミスマッチが起き得るものはあるのか。ソニー損保の担当者は次のように話す。

「リスクの判断は慎重にしていただく必要がありますが、セキュリティがしっかりしているマンション等にお住まいの場合、盗難補償はミスマッチが起き得ます。盗難補償とは、強盗や窃盗、これらの未遂により損害を受けた場合に保険金をお支払いするものです」

その他、火災保険の見直しにより節約可能なポイントとして、次の3点があるという。

・マンションであれば、建物・家財どちらも「風災」を外す。

・戸建であれば、建物は「風災」を付けておいて、家財だけ「風災」を外す。

・戸建で新しい物件であれば、「水濡れ」等を外す、

火災保険の補償範囲の見直し方法

先ほど紹介された補償内容のミスマッチ度を調べる方法を実施して、「リスクあり」となった場合、どのように見直せばいいだろうか。

●水災・地震補償

「水災については、ハザードマップで分かったリスクレベルに応じた補償にするのをおすすめします。一方、地震については、リスクが低いからといって補償を外してもよいものではありません。国地震動予測地図を作っている地震調査研究推進本部も『全国どこでも強い揺れに見舞われる可能性』『「確率が低いから安全」とは限りません』と資料で述べているとおり、地震保険をつけなくてよいケースは存在しません」

●盗難補償

「盗難の補償範囲の見直しについては、地域所轄の警察署がエリアごとの『犯罪発生状況』などを公表している場合があるので、それを確かめて、補償範囲の見直すことをおすすめします」

●水濡れ補償

「マンションにお住まいの場合、備えておきたいリスクが『水濡れ』です。自分は十分気をつけていてもリスクがあります。洗濯機など水回りのトラブルで上階の戸室が水漏れを起こし、自分の部屋の壁や床が水浸しに…といった損害が考えられます。『水濡れ、外部からの物体の衝突など』といった補償はつけておくのが無難と考えられます」

火災保険の契約内容変更についての注意点

火災保険を見直し、契約内容を変更したいと思ったら、すぐにできるものなのか。

「保険会社によって違いはありますが、各補償の追加や削除が、年に1度の保険開始日付(始期応当日)でしか手続きできない場合があります。保険会社によって補償内容設計の自由度など違うため、不明な点は加入中の保険会社に確認してください。

その他、質権が設定されている火災保険の場合、契約変更の内容によっては質権を設定している金融機関の同意が必要になることがあります。

また、水災や風災などの補償を見直す際に、現在の保険契約をいったん解約し、新規で契約し直す必要があることもあります。具体的なケースによって対応が違いますので、不明な点は加入中の保険会社や質権を設定している金融機関に相談するのをおすすめします」

火災保険は、水災や地震補償はもちろんのこと、その他の気になる項目を思い立ったときに確認、見直しをしておくことで、万が一のときに後悔しないだろうし、安心感が生まれる。ぜひこの機会に確認してみよう。

【取材協力】

ソニー損害保険株式会社

https://www.sonysonpo.co.jp/

取材・文/石原亜香利

"保険" - Google ニュース

September 23, 2020 at 04:53AM

https://ift.tt/32QcOAK

加入中の火災保険の補償が実際の災害リスクに適合していない人は7割!保険会社に聞いたミスマッチのチェック方法 - @DIME

"保険" - Google ニュース

https://ift.tt/2uxYmi9

Shoes Man Tutorial

Pos News Update

Meme Update

Korean Entertainment News

Japan News Update

No comments:

Post a Comment